Balance Sheet — тождественность, всегда выполняется

Балансовое уравнение — самое важное в бухгалтерии. Оно выполняется по построению: каждая транзакция записывается двойной записью, влияя на обе стороны баланса одновременно. Экономический смысл: активы (то, чем распоряжается компания) равны сумме обязательств (чужие деньги) и капитала (свои деньги). Иначе не бывает.

Структура активов

| Группа | Что входит | Как учитывается |

|---|---|---|

| Non-current (>1 г.) | PP&E, Intangibles, Goodwill, LT invest., Right-of-Use | PP&E — hist. cost − accumulated D; Goodwill — impairment test |

| Current (<1 г.) | Cash, Securities, AR, Inventory (RM/WIP/FG), Prepaid | AR за вычетом резерва на сомнительные долги |

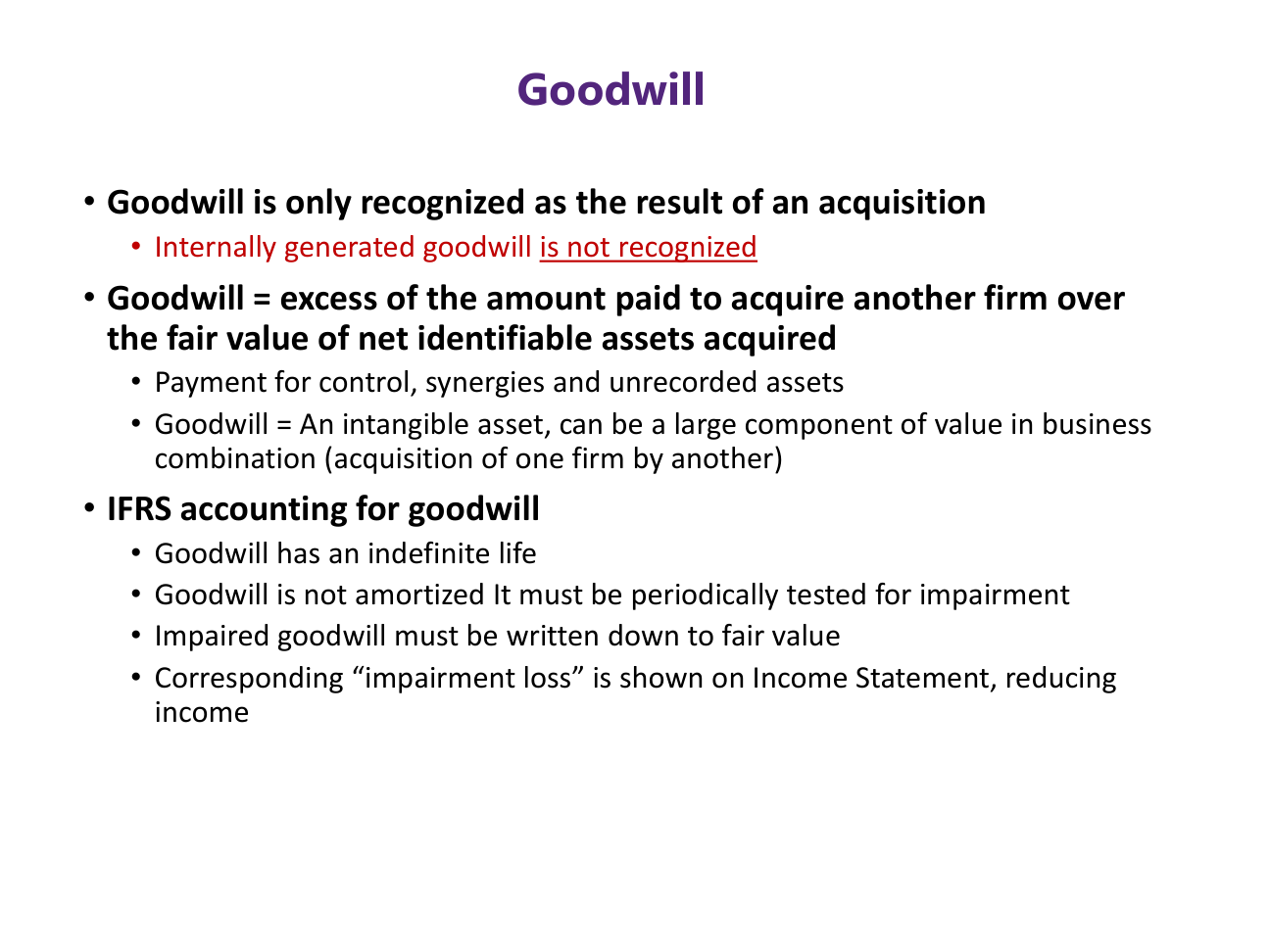

Goodwill возникает ТОЛЬКО при покупке другой компании, когда цена сделки выше fair value чистых идентифицируемых активов. Не амортизируется, но каждый год — impairment test. Внутренне созданные бренды (например, бренд Coca-Cola) в книгах самой компании стоят 0 — не признаются.

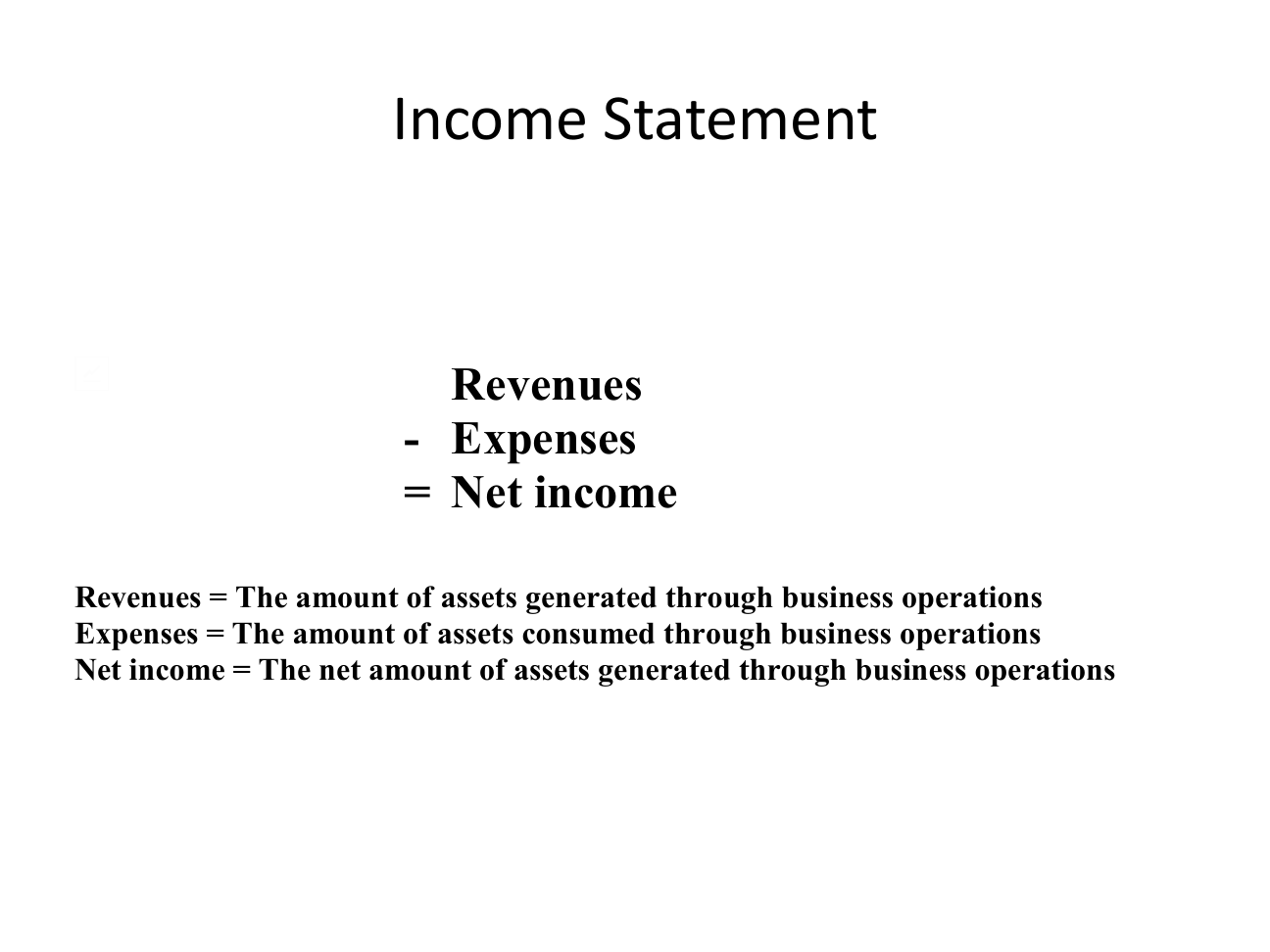

Income Statement — слои прибыли

| Строка | Пример | Смысл |

|---|---|---|

| Revenue | 100 | Все продажи за период |

| − COGS | (40) | Прямая себестоимость |

| Gross Profit | 60 | Эффективность продукта |

| − SG&A, R&D, D&A | (30) | Операционные расходы |

| EBIT | 30 | Операционная прибыль |

| ± Fin.inc/exp | (15) | Проценты, курсы |

| EBT | 15 | Прибыль до налога |

| − Tax | (3) | |

| Net Income | 12 | Для акционеров |

Меры прибыли — для разных целей

EBITDA = EBIT + D&A — приближение к операционному cash flow, удобно для сравнения компаний с разной капиталоёмкостью. NOPAT = EBIT × (1 − T) — ключевая метрика для оценки стоимости (Corporate Finance). Adj. EBITDA = EBITDA ± one-offs — убираем разовые события.

Для ROE → Net Income (принадлежит акционерам). Для ROA / ROIC / RNOA → EBIT или NOPAT (независимы от структуры капитала). Путать — типичная ошибка.

Revenue Recognition · IFRS 15 — 5 шагов

- Идентифицировать контракт с клиентом — взаимные обязательства + возможность взыскания

- Идентифицировать performance obligations — что мы должны клиенту

- Определить transaction price — общая сумма

- Распределить цену по обязательствам — пропорционально standalone selling prices

- Признать выручку при выполнении obligation

iPhone за $1 000 с iCloud на год. Stand-alone цена iPhone — $950, iCloud — $50. Apple признаёт $950 сразу при продаже (товар передан) и $50 равномерно в течение 12 месяцев (услуга оказывается). Это не «уловка» — это требование IFRS 15.

Cash Flow Statement — три потока

CFO — клиенты, поставщики, ЗП, аренда, налоги. У здорового бизнеса — главный положительный источник. CFI — CAPEX, M&A, покупка-продажа фин. инвестиций. CFF — долг (выпуск/погашение), акции (IPO/buyback), дивиденды.

Indirect method для CFO

Экономический смысл: стартуем от бухгалтерской прибыли, добавляем неденежные расходы (амортизация), вычитаем рост оборотного капитала (деньги «застряли» в запасах и дебиторке). Получаем реальный операционный cash.

Паттерны CFO/CFI/CFF — диагностика стадии

| CFO | CFI | CFF | Что значит |

|---|---|---|---|

| + | − | − | Зрелый здоровый: операции генерят, инвестируем, гасим долг |

| + | − | + | Активный рост: операции + займы для CAPEX |

| − | − | + | Стартап: теряем, инвестируем, живём на инвесторах |

| + | + | − | Распродажа активов: возможна подготовка к ликвидации |

| − | + | + | ⚠️ Тревожно: теряем, продаём, в долгах |

Earnings Management и Red Flags

Менеджмент каждого публичного бизнеса имеет стимул «подправить» отчётность — смягчить плохие периоды или усилить хорошие. Законно или нет — тонкая грань. Несколько сигналов, которые должны включать внимание:

- CFO стабильно < NI — прибыль не конвертируется в деньги

- AR растёт быстрее выручки — продают клиентам, которые не платят

- Inventory растёт без роста продаж — будет inventory write-off

- Goodwill >> book equity — impairment loss не за горами

- Частая смена аудиторов — классика

- Channel stuffing — спайк выручки в последнюю неделю квартала

Accruals ratio = (NI − CFO) / Total Assets. Высокий — низкое качество прибыли.